Foto/Agência Brasil

Foto/Agência Brasil

Pix por aproximação faz 1 ano: Tecnologia é rápida, mas adesão ainda é de apenas 0,01%

Pix por aproximação completa 1 ano e se torna uma eficaz forma de pagamento

Atualizado há 162 dias

Neste sábado (28 de fevereiro), o Pix por aproximação completa seu primeiro ano de vida enfrentando um paradoxo: embora os valores movimentados estejam crescendo de forma exponencial, a modalidade ainda é um "peixe fora d'água" no oceano de transações do Banco Central (BC).

Em janeiro, a categoria respondeu por apenas 0,01% do total de transferências, revelando que o brasileiro ainda prefere o tradicional "copia e cola" ou a leitura do QR Code.

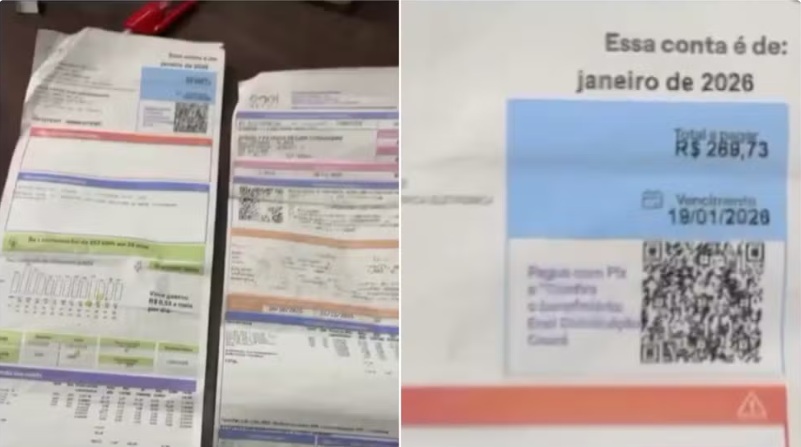

O Pix por Aproximação em Números (Janeiro/2026)

| Indicador | Total Pix (Geral) | Pix por Aproximação | Participação |

| Volume de Transações | 6,33 bilhões | 1,05 milhão | 0,01% |

| Valor Movimentado | R$ 2,69 trilhões | R$ 568,73 milhões | 0,02% |

Apesar da fatia pequena, a evolução é nítida: em julho de 2025, eram apenas 35 mil transações. O salto para mais de 1 milhão em janeiro mostra que a modalidade está ganhando tração, especialmente no ambiente corporativo e em pontos de venda com grandes filas.

Segurança e Limites: O "Freio" na Expansão

Para evitar fraudes e o uso indevido de maquininhas por criminosos, o Banco Central e as carteiras digitais impuseram travas:

-

Limite Padrão: No Google Pay (usado em 80% dos celulares no Brasil), o limite é de R$ 500 por transação.

-

Customização: Dentro dos apps dos bancos, o usuário pode reduzir esse teto ou criar um limite diário para sua segurança.

-

Tecnologia NFC: É obrigatório que o smartphone tenha a função Near Field Communication ativa.

Atenção aos Juros: O "Pix no Crédito"

Muitas instituições estão integrando o Pix por aproximação ao cartão de crédito. O BC alerta:

-

Custo Extra: Diferente do Pix comum, que é gratuito, o Pix no crédito (ou parcelado) envolve cobrança de juros e IOF.

-

Transparência: O consumidor deve checar no visor da maquininha ou no app se a fonte do recurso é o saldo em conta (débito) ou o limite do cartão.

Por que usar?

O grande trunfo é a velocidade. Ele elimina a necessidade de abrir o app do banco, ler o QR Code e digitar a senha para valores baixos. A experiência é idêntica à de um cartão de crédito contactless, o que reduz drasticamente o tempo de espera em caixas de supermercados e farmácias.

Marcus Pires

Veja também

_20251020_171537.jpg)

_20251006_183035.jpg)

_20251006_160348.jpg)

_20251002_120911.jpg)

_20250930_221409.jpg)

_20250929_134047.jpg)

_comemora_seu_gol_ao_lado_do_volante_Rhenan_20250926_210758.jpeg)

_20250926_184753.jpg)

_20250925_204019.jpeg)

_10.54.20_37b6b23d_20250822_210319.jpg)

_20250718_212111.jpg)

Mais

lidas- 1

Homem é preso após agredir idosa para roubar cerveja em Nova Iguaçu

- 2

Carro usado no sequestro de jovem em Itaipu é encontrado carbonizado em

- 3

Corpo de idoso desaparecido em Maricá é encontrado na Estrada da Restinga

- 4

Denúncia expõe trama política e familiar contra Paulo Melo

- 5

Maricá intensifica ações de prevenção e alerta sobre a escabiose

Comentários (0)